پس از وقوع بحران مالی، درک رفتار مالی مصرفکنندگان بیش از پیش اهمیت یافت و بخشهای مدیریتی و تحقیقاتی توجه بیشتری به این مهم نشان دادند. بحران مزبور به ما آموخت ماهیت محصولات مالی برای اکثر مردم پیچیده است و در نتیجه هنگام خرید این نوع محصولات دچار اشتباهات زیادی میشوند. نمیتوان جداگانه به بررسی محصولات مالی پرداخت بلکه باید به همپوشانی و برهم کنشی[1] که میان این نوع محصولات وجود دارد توجه داشت. به علاوه، مصرفکنندگان باید از بروز رفتارهای هوسی[2] پرهیز نموده، مخارج خود را تنظیم نمایند و پسانداز بازنشستگی[3] را به تعویق نیاندازند.

بررسی رفتار مالی مصرف کننده به سیاستگذاریهای دولت و مدیریت بازاریابی کمک مینماید چرا که از این طریق میتوان به اطلاعات مرتبطی در زمینهی رفتار مالی مصرفک نندگان و سرمایه گذاران[4] دست یافت. این نوع اطلاعات به چند دلیل مورد نیاز است. شناخت و انتخاب محصولات مالی پیچیدهتر شده است. در عین حال، مصرفکنندگان بیش از پیش در قبال آیندهی مالی، محصولاتی که خریداری میکنند، ریسکهایی که انجام میدهند و درآمد دوره بازنشستگی خود، احساس مسئولیت میکنند. سیاستگذاران و مؤسسات مالی باید مصرفکنندگان و سرمایهگذارانی که سواد مالی[5] دارند و یا از این نظر بیسواد هستند را بشناسند، به اشتباهاتی که این افراد مرتکب میشوند واقف باشند، بدانند چطور میتوان این اشتباهات را تصحیح نمود و چطور میتوان به کمک مصرفکنندگان و سرمایهگذاران آمد تا زندگی و آیندهی مالی بهتری برای آنها رقم زد. تصمیمات مهم مالی همچون پسانداز بازنشستگی اغلب به تعویق انداخته میشود. بسیاری از شهروندان سواد مالی نداشته و مجبور به کنترل فعالیتهای مالی تا حد توان خود هستند. خوشبختانه این کتاب به شناخت بهتر رفتار مالی شهروندان کمک کرده و در نتیجه راهگشای سیاستگذاریهایی بهتر بهمنظور ارتقای رفتار مالی و تصمیمات مصرفکنندگان و سرمایهگذاران شده و در نهایت به رفع یا کمتر شدن مشکلات مالی، رضایت، رفاه[6] بیشتر خواهد انجامید.

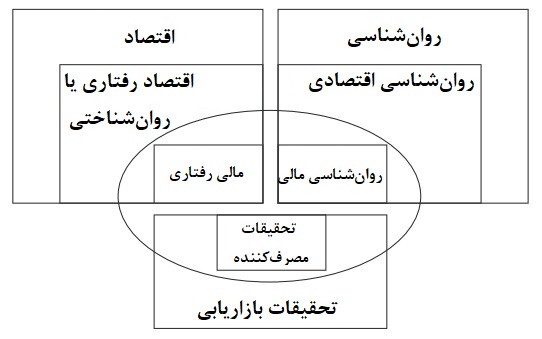

رفتار مالی مصرف کننده ریشه در روانشناسی اقتصادی، تحقیقات رفتار مصرف کننده در بازاریابی، اقتصاد رفتاری یا روانشناختی و مالی رفتاری[7] دارد. کاتونا[8] یکی از نخستین کسانی بود که از مفاهیم اقتصاد روانشناختی و رفتاری استفاده کرد. اقتصاد رفتاری و مالی رفتاری جای خود را در حوزهی اقتصاد باز کردهاند (شکل پ.1). در 20 سال گذشته، شاهد انتشار مطالب بیشماری در این زمینهها بودهایم و تحقیقات رفتاری، تجربی و پیمایشی[9] زیادی در حوزهی اقتصاد رقم خورده است. تعداد مجلات علمی در حوزهی اقتصاد، بازاریابی و روانشناسی که مقالات مربوط به روانشناسی اقتصادی و مالی رفتاری چاپ میکنند چشمگیر است.

یکی از منابع مهم که در رابطه با مسائل و نشریات اخیر در حوزهی اقتصاد رفتاری اطلاعرسانی مینماید، راهنمای سالانهای است که در سال 2014 و 2015 به کوشش آلن سامسون و تحت عنوان راهنمای اقتصاد رفتاری[10]، منتشر شد. بانک جهانی (واشنگتن.سهم تعریف شده، 2015)[11]، گزارش توسعهی جهانی را تحت عنوان ذهن، جامعه و رفتار منتشر نمود که انگیزه بخش تحقیقات رفتاری پیرامون تامین مالی در کشورهای درحال توسعه شد. به همین منوال، OECD (پاریس، 2012، 2005)[12]، گزارشهایی در رابطه با سواد مالی و مالی رفتاری ارائه داد.

[1] overlap and interaction

[2] impulsive

[3] retirement saving

[4] consumers and investors

[5] financially literate or illiterate consumers and investors

[6] satisfaction, happiness, and well-being

[7] economic psychology (Katona, 1975, 1980; Kahneman and Tversky, 1979; Wärneryd, 1999, 2001),

consumer research in marketing (Soman and coauthors),

behavioral or psychological economics (Simon, 1963; Maital, 1982),

behavioral finance (Thaler, 1992)

[8] Katona (1975, 1980)

[9] behavioral, experimental, and survey research

[10] Alain Samson, The Behavioral Economics Guide

[11] Washington, DC, 2015

[12] The Organisation for Economic Co-operation and Development (Paris, 2005, 2012)

بدون دیدگاه